「会社を辞める」という決断を下したとき、私たちの心にあるのは、これからの自由への期待と、少しの不安です。しかし、退職した瞬間に容赦なく突きつけられるのが「自分自身の身を自分で守る」という冷徹な現実です。

その第一歩が、健康保険です。

今まで給与から天引きされ、会社が半分負担してくれていた「当たり前」の権利は、退職翌日に消滅します。もし無防備な状態で病院へ行けば、医療費は全額自己負担。

このピンチを切り抜けるための「防衛策」として用意されているのが「任意継続」という選択肢です。

知らないだけで、年間で数万円、あるいはそれ以上の金額を損してしまう可能性がある社会保険の選択。40代の賢い「脱出」のために、今すぐ知っておくべき知識を整理しました。

退職翌日から、保険証は使えなくなる

会社を辞めた翌日から、これまで使っていた健康保険証はただのプラスチックのカードになります。

「しばらく休んでから考えよう」という余裕はありません。なぜなら、私たちは日本に住んでいる以上、何らかの公的医療保険に加入する義務(国民皆保険制度)があるからです。

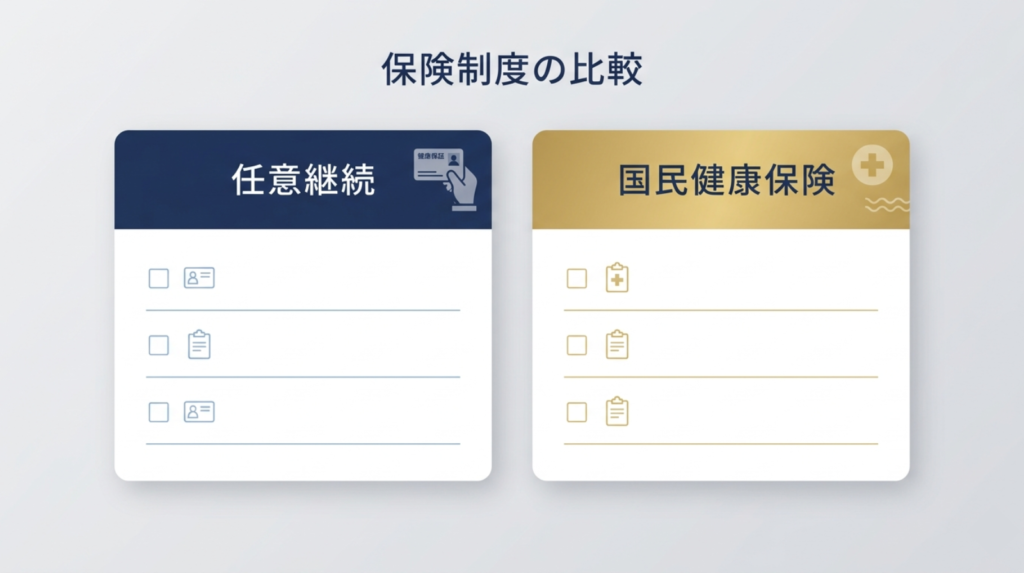

退職後の選択肢は、大きく分けて2つ。

- 任意継続:今の会社の保険を2年間だけ使い続ける

- 国民健康保険(国保):市区町村の保険に切り替える

どちらが得かは、あなたの退職時の給与と、これからの収入予定によって180度変わります。

「任意継続」とは何か:2年間の延長戦

任意継続とは、退職後も最長2年間、在職中と同じ健康保険に加入し続ける制度です。ただし、最大の違いは「会社負担がなくなる」こと。つまり、これまで天引きされていた保険料の「2倍」を、自分で全額払わなければなりません。

「国民健康保険」との比較:どちらが得か

国民健康保険(国保)の保険料は、あなたの「前年の所得」をもとに計算されます。

どちらを選ぶか:計算する手順

感情で選ぶのではなく、必ず数字で比較してください。

ステップ1:給与明細で「本人負担額」を確認

健康保険料の本人負担額を2倍にしてみてください。それが任意継続の月額目安です(上限設定があるため、実際はそれより安くなることもあります)。

ステップ2:市区町村で「国保」を試算する

役所の窓口かウェブサイトで「国保の試算」ができます。前年の源泉徴収票を用意して確認しましょう。

ステップ3:専門的なツールで家計をトータル診断する

保険料だけでなく、退職後の資産状況や年金なども含めて「本当にこの選択でいいのか?」を確認しておくことが、40代の防衛術としては不可欠です。

退職後の家計全体を把握するために

保険料だけでなく、年金・住民税・生活費を含めた退職後の支出全体を把握しておくことが、安心して動くための基盤になります。

【SHIBAの体験とQ&A】社会保険のリアルな疑問

私は退職時、この「20日以内」という期限を知り、慌てて健康保険組合に電話しました。当時、傷病手当金を受給していたため、任意継続を選ぶことは「治療を続けながら、少しでも固定費を安定させる」ための命綱でした。国保に切り替えていたら、前年の高い所得をもとにした保険料で家計が破綻していたかもしれません。

- Q任意継続の保険料を払えなくなったらどうなりますか?

- A

1日でも支払いが遅れると、その翌日に資格を喪失します。非常に厳しいルールですので、支払いは「前納(半年分や1年分をまとめて払う)」にしておくのが、うっかり忘れを防ぐ唯一の方法です。

- Q家族の扶養に入るのが一番お得ですよね?

- A

はい。もし配偶者などが社会保険に加入しており、あなたの収入が一定以下(年収130万円未満など)であれば、扶養に入るのが最強の防衛です。保険料は「ゼロ」になります。ただし、これからの副業収入が増えてくると扶養を外れる必要が出てくるため、将来のプランと照らし合わせて検討してください。

次のステップ

保険料の出口戦略が決まったら、次は「入ってくるお金」を最大化しましょう。退職前に申請しておくべき傷病手当金や失業給付の知識はこちらにまとめています。

コメント